海外旅行に行く予定なんだけど、クレジットカードって何に使うの?持っていったほうが良いカードとかあったりする?

国にもよりますが、キャッシュレスが発達している現代においてクレカは必須です。

- 支払い

- 現金引き出し

- デポジット(預り金)

などクレカ前提の用途もかなり多くなっています。

ただクレカ選びも

「ポイント!マイル!手数料!付帯!」

など、色んな立場からの発信も多く混乱しますよね。

挙句の果てには、選ぶ時間や管理コストが掛かってしまい、海外を楽しめない。

だからまず結論

→「Visa」「Mastercard」の2つを持っておけばあとは何でもOKとだけお伝えしておきます。

本記事では、その詳細や注意点、カードの使い方含め詳しく解説していきます。

海外初心者向けに丁寧に解説しているので、ぜひ旅行前の参考にしてくださいね。

【過去の自分】

・25年海外経験ゼロ

・中1英語すら話せない

・心配性 / 飛行機経験ほぼなし

【いま】

・初海外ひとり旅でスイスへ🇨🇭

・今では年3~4回海外旅行を楽しみ中

→なにもできなかった目線から「初海外の不安の紐解き方」を発信してます

海外旅行でのクレカの使い道

改めて海外旅行でクレカが必要な理由・使い道を解説しますね。

支払い(チップ可)

まず支払いです。

- カフェ

- スーパー

- レストラン

- アクティビティの参加

など、数多くの支払いにカードを使います。

今はキャッシュレス決済も発達しており、カードの利用率は以下の通り。

- 米国・欧州主要都市:90%カードOK

- 東南アジアの観光地:70%、地方・屋台は現金

- 南米やアフリカ:50%前後(国による)

お店によっては、現金NGのところも増えてきており、旅行を楽しむうえでクレカは必須の持ち物になっています。

また以前は「チップ=現金」という文化でしたが、、

最近は、チップすらカードで払えてしまう時代です。

決済端末で何%を支払うか選択できますからね。

ますます現金需要は減ってきています。

あいおん

あいおん国や地域によってカード利用率は様々だけど、現金だけを握りしめて海外を楽しむスタイルはほぼなくなりつつあるよ

現地での両替(キャッシング)

現地での両替でもクレカは使います。

海外キャッシングといって、現地のATMに行けば現地通貨を引き出せる仕組みですね。

おかげで

- 空港や街の両替所より手数料が安くなりやすい

- 世界中のATMで24時間いつでも引き出せる

- 多額の現金を持ち歩くリスクを減らせる

といったメリットがあります。

空港や街中の「ATM」や「Visa」マークがあるATMで引き出せますよ。

あいおんキャッシングは高いと思ってたけど、むしろ安いことに気づいてからはずっと使ってる

デポジット

最後はデポジット。

聞き馴染みがないかもしれませんが、、

海外では、ホテルやレンタカーを借りるときに、保証金として、お金を一時的に預ける仕組みがあるんです。

これにクレジットカードを使います。

預けたお金は、基本追加料金の発生や破損がなければ後日返金されますよ。

▼デポジット料金目安

| ホテル | 1泊あたり5,000〜30,000円 |

| レンタカー | 1万〜10万 |

| クルーズ | 1日$200〜 |

デポジットの注意点としては

- クレカしか対応していない場所がある

- 急に高額なデポジット請求があると現金では対応できない

など、クレカがないと苦労するシーンがある点です。

今の時代、基本的にクレカは持ち歩くようにしておくのが鉄則になります。

あいおんデポジットは海外ではかなりメジャーだからクレカは必須!

【注意】クレカおすすめ紹介でよくある罠

よく、他の記事やYouTubeで、色んなクレカのおすすめが紹介されていますが、、

- 広告やPRだったり

- 大して恩恵がなかったり

- 無駄に管理コストが掛かったり

「安心」や「お得」につられてカードを契約してしまうケースも少なくありません。

ここでは、注意喚起として、よく煽られがちな文言とセットで注意点を解説しておきますね。

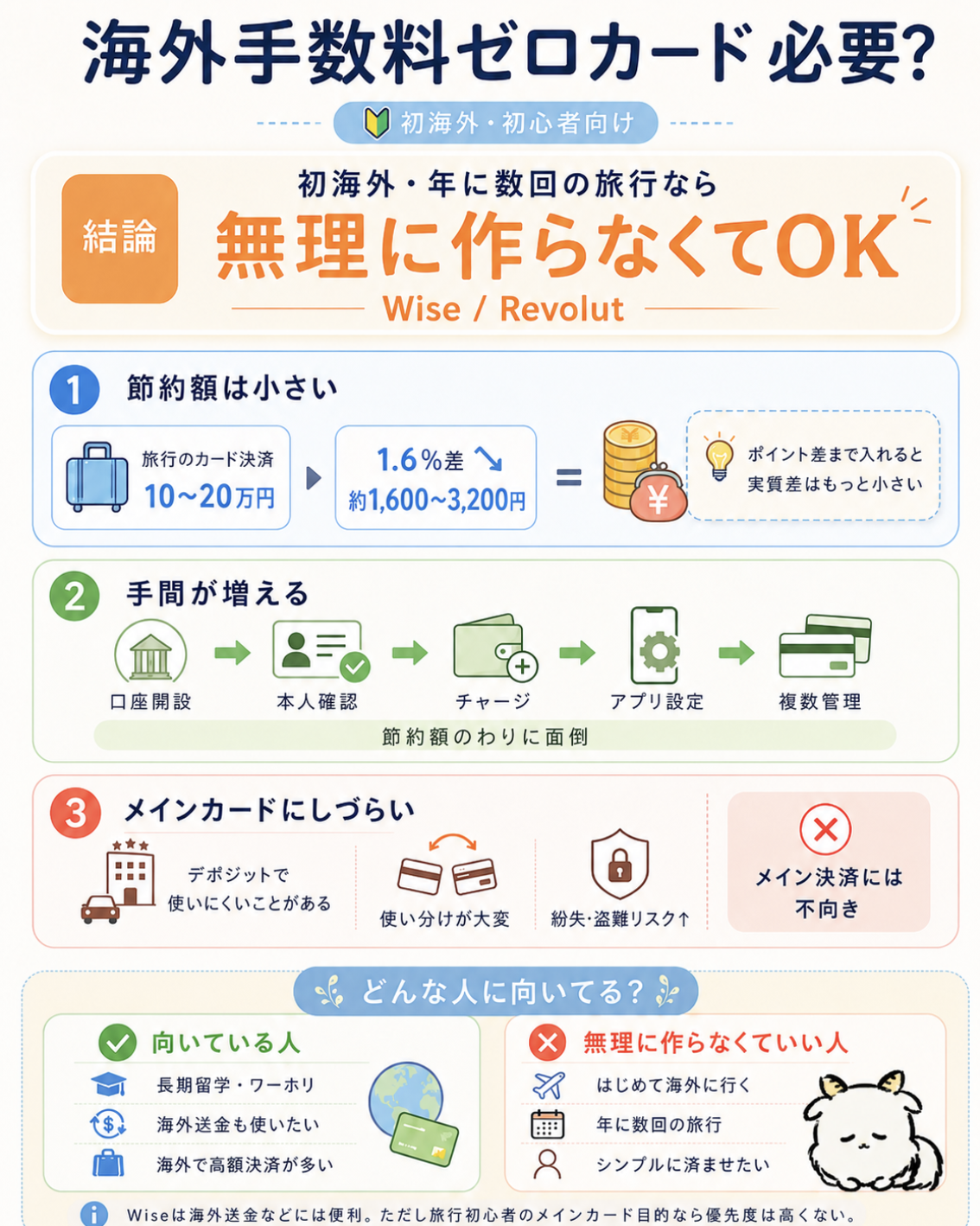

「海外手数料」で煽る

海外でのクレカ決済は1.63%〜3.85%の手数料がかかるから、海外手数料がかからないWiseやRevolutがおすすめ!

こういった発言を旅系インフルエンサーさんが紹介したりしています。

ただ、年に2~3回しか海外に行かない方(海外初心者含む)には不要です。

仮に海外で10~20万使っても、節約額は1,600~3,200円。

Wiseなどはポイント還元もないため、クレカのポイント還元を考慮するともっと恩恵は低いです。

そのために、口座開設・チャージ・本人確認・アプリ設定・現地での複数カード管理など、、

時間を割く労力に見合いません。

そして一番のデメリットは、ホテル/レンタカーのデポジット(預り金)で弾かれることが多い点。

つまりメインカードにはできないんですよね。

サブで持って行くにしても、これはこのカードで、こっちはこのカードで、、って、

旅行中に何枚もカードを出して判断するのも大変だし紛失や盗難リスクに繋がる。

海外で何百万円も使う人や玄人が使う分にはOKですが、

「はじめて海外に行く」「年に数回行く」方にとって、わざわざ新たに作る必要はありません。

あいおんWiseは海外送金とかは便利なので、長期での留学やワーホリには便利だけど、旅行で使う分には管理コストと合わないから不要

「ポイント・マイルがお得」と煽る

このカードは還元率◯%!マイルが超お得!

ポイントやマイルは確かにお得です。

ただ、そのために

- 新たなカードを作り

- マイルが溜まりやすい便をわざわざ使ったり

- ポイントの条件を達成するために無駄な旅行を重ねたり(修行)

このように管理コストや自由度の観点を考えると本末転倒になることが多いです。

もちろん、ポイントやマイルを使っている方を否定するつもりはありません。

ただ、海外慣れしていない方がマイルやポイントを意識し始めたらもう沼!沼なんです。

しかも1~2回の渡航では大した恩恵もありません。

しょっちゅう改悪されたりするし、管理コストもかかりますしね、、

そのためにわざわざ追加契約する必要はないんです。

あいおん何度も何度も長期で海外行く人は視野に入れ始めても良い。くらいのレベル感だね

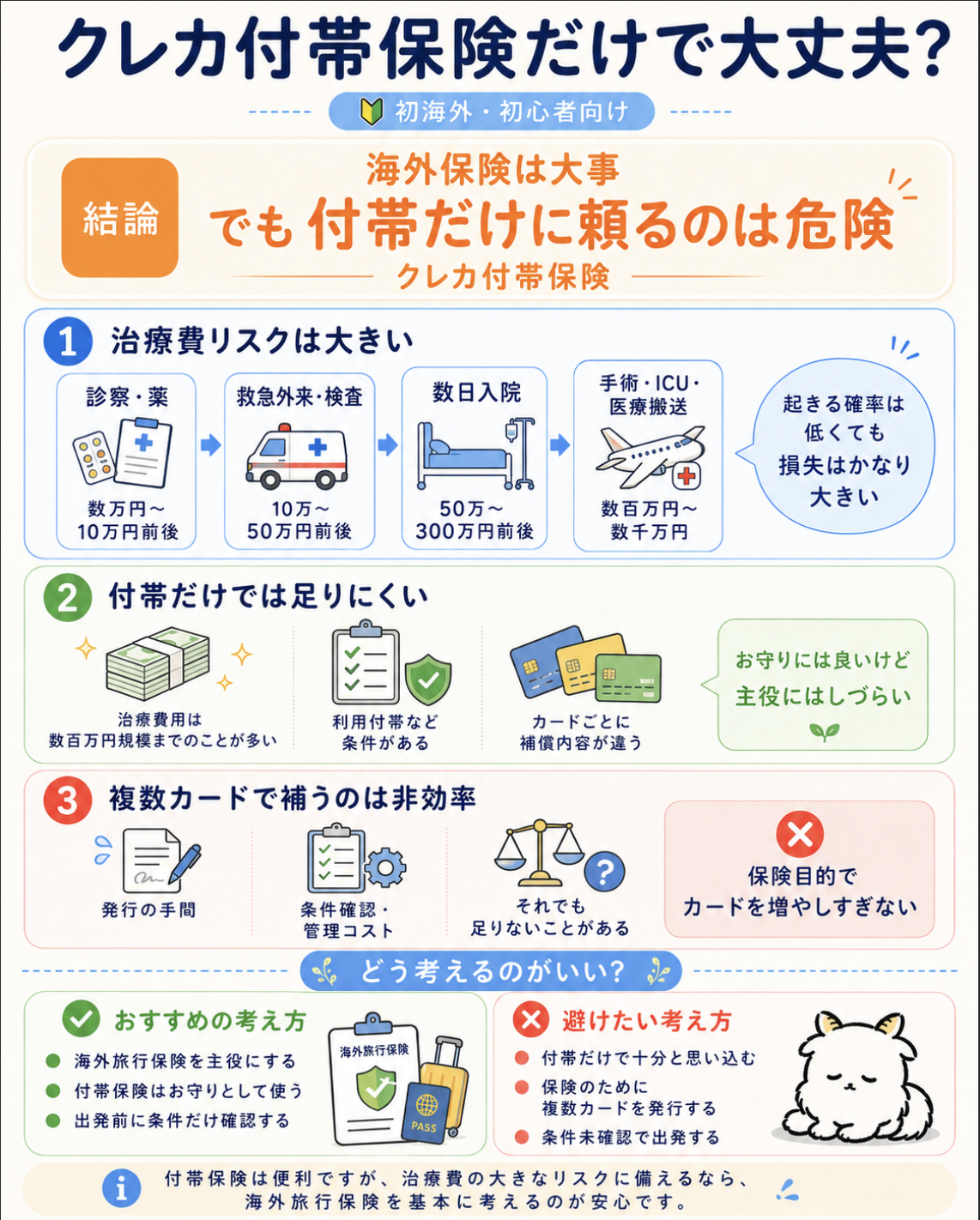

「付帯保険で安心」と煽る

海外旅行は治療費などの保険が大事だから、付帯が優秀なカードを選ぶべき!

これ実は、半分正解で半分間違いなんですよね…。

クレカには、付帯保険といって、保険機能がついていることがあります。

いくつか種類はありますが、

- 治療費

- 賠償責任

- 携行品の盗難破損

などの費用を負担してくれる、いわば海外保険が付いてくるイメージです。

そして海外旅行の治療費は、かなり高額(場合によっては数千万)になってしまうケースも…。

| ケース | 目安 |

|---|---|

| 軽い体調不良で診察・薬 | 数万円〜10万円前後 |

| 救急外来・検査あり | 10万〜50万円前後 |

| 数日入院 | 50万〜300万円前後 |

| 手術+入院 | 300万〜1,000万円以上 |

| ICU・長期入院・医療搬送 | 1,000万〜数千万円 |

なので、まず、起きる確率は低いけど損失が大きすぎる部分(治療費など)には海外保険が必要です。

ただ問題は、カードの付帯保険は多くても300万円が限度という点。

付帯の保障金額は組み合わせができるため、複数枚持てば1000万に届く可能性もありますが…

- それでも足りない

- 保障を受けるには条件がある(利用付帯)

- 複数カード発行の手間や管理コストが掛かりすぎる

といった理由から、付帯保険はお守り程度として使うのが鉄則になります。

間違えても、保険のために複数カードを発行しないことをおすすめします。

あいおんもちろん付帯は良い機能なので否定はしないけど、それだけに頼ってしまうのは危険だし本末転倒ということだね

海外旅行のクレカはVisa+Master1枚ずつ

海外旅行のクレカは、前述の通り、マイルやポイント、手数料や付帯は考えなくていいです。

初心者は特に。

ただ、一つ注意してもらいたいのが、「Visa」「Mastercard」の1枚ずつは持っておいてほしいということ。

▼クレカ国際ブランド一覧

| 国際ブランド | 特徴 |

|---|---|

| Visa | 海外シェアNo1 |

| Master | 海外シェアNo2 欧州に強い |

| JCB | 日本発ブランド ハワイ/アジアは使える |

| AMEX | 特典が手厚い 都市部などは使える |

基本はシェアNo1のVisaがあればどこでも決済できるんですが、、

中にはMastercardしか使えない場所あるんですよね。

私はスイス鉄道の登録が当時はVisaがうまく反応せず、Masterを使うことで無事乗ることができました。

だから、1枚で行くのは危険なので分散しておくのが大事。

逆に、この2枚(Visa master)だけ揃っていれば正直何でもいいんです。

今持っているカードを使えば問題ありません。

もし「Visaしか持っていない」「Mastercard」しか持っていない、ということであれば、次に紹介するカードを用意しておくと安心です。

あいおんもし日本でJCBやAmexしか持っていない場合は、2枚も用意するのは大変だと思うから、今持っているカード+Visaを1枚追加する形でも良いかも

クレカがない人へ:おすすめ2つ

- 「Visa」「mastercard」どっちかしか持っていない

- 1枚も持っていない

という方が、他の記事で探しはじめて迷わないように、以下2つだけ紹介しておきますね

Visa→エポスカード(ノーマル)

| 年会費 | 永年無料 |

| 申し込み条件 | 満18歳以上 ※収入等の条件なし |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5%(200円で1ポイント) |

| 海外旅行保険 | 傷害死亡・後遺傷害:最高3,000万円 傷害治療費用:200万円 疾病治療費用:270万円 賠償責任:3,000万円 携行品損害:20万円 |

| カード発行所要時間 | 最短即日発行 |

まずVisaがない方は、エポスカード(ノーマル)がおすすめです。

これをおすすめする理由は、

- 付帯が手厚い

- 無料で発行できる

- 収入関係なく発行できる

- 即日カードを受け取ることも可能(店舗)

と、リスクやハードルが少なく保障も付いている点ですね。

正直付帯のためだけに発行するのは本末転倒ですが、エポスの付帯は

- 海外保険と合算できる

- 保険を契約し忘れた時のお守りになる

- 携行品損害が意外と嬉しい

ので、持っておいてマイナスになることはありません。

(今なら2000ポイントもらえるみたいです)

あいおんただし何度も言うけど、この付帯だけを頼りにしないでね。あくまで今回はおまけという形。

Master→楽天カード(ノーマル)

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申し込み条件 | 満18歳以上(高校生を除く)※収入等の条件なし |

| 国際ブランド | Visa / Mastercard / JCB / Amex |

| ポイント還元率 | 1.0% (100円で1ポイント) |

| 海外旅行保険 | ・傷害死亡・後遺傷害:最高2,000万円 ・傷害治療費用:200万円 ・疾病治療費用:200万円 ・賠償責任:2,000万円 ・携行品損害:なし ・救援者費用:200万円 |

| カード発行所要時間 | 約1週間〜10日 |

Masterがない人は、楽天カード(ノーマル)がおすすめです。

理由は

- 付帯が手厚い

- 無料で発行できる

- 収入関係なく発行できる

と、エポスとほぼ同じですね。

また、単純に楽天銀行や証券、市場など、楽天経済圏の方にとっては、生活とポイントが一緒になっていて無駄がない部分がおすすめしやすい部分です。

ちなみにエポスにはMastercardがないため、第2案として楽天という選択肢を入れてみました。

(今なら5000ポイントもらえるみたいです)

あいおんもちろんVisa用に楽天カードを発行するのもOKだよ

出発前にやっておくべきこと

海外のクレカ利用で失敗しないために出発前にやっておくべきことは以下5つ

あいおんここではリスクを紹介するから、不安になる部分もあるかもしれないけど、必須ではなく「あくまで心配なら対策しておこう」くらいの温度感で捉えてもらえればOKだよ

PINコード確認

海外では

- 支払い(場合による)

- キャッシング(必須)

にて、PINコード(4桁の暗証番号)を求められるため、事前に確認しておくと安心です。

覚えていないと支払いができない場面もありますからね…。

PINコードを忘れてしまった場合は

- カード裏面の電話番号からカード会社に問い合わせる

- 会員専用のWebサイトを通じて確認・再設定の手続きを行う

といった方法で再設定しておくことをおすすめします。

あいおん特に普段カードを使わない人は忘れがちだから確認しておこう

限度額の引き上げ

クレカの限度額は引き上げておくのがオススメです。

理由は

- 物価が高い

- いくら使ってるか麻痺しやすい

- デポジットだと万単位で預ける機会も多い

など、意外と高額なお金を使う機会が多くあるからですね。

上限に達してしまうと、カードが使えなくなります。

仮に解除できても数日~数週間後。

即解除できたとしても、一瞬解除するために、店員さんを待たせる。

といったケースは免れませんので、、

可能であれば限度額は100万円くらいには引き上げておくことをおすすめします。

限度の上げ方はカードによって異なるので

「カード名 限度額変更」

などで調べてみてくださいね。

不正利用が心配な方へ

安心してください。仮に海外で不正利用されたとしても60日以内に申告すればほぼ補償されます。申請の手間はかかりますが、これは不正利用が”1円”でも”100万円”でも同じことです。むしろ海外旅行中に使えなくなることのほうがデメリットが大きいので、少し余裕を持っておくことをおすすめします。

海外利用の事前通知

海外利用の事前通知もしておくと安心です。

というのも、海外でいきなり決済されると、不正利用を疑われ、カードが勝手に停止することがあるからですね。

正直私はやっていなくても使えてますが、、

ときどき停止して困っている方を見かけるので、初海外などで不安な方はやっておくと安心です。

やり方↓

カード裏面に記載されている電話番号(カスタマーセンター)に連絡。

伝える内容: 「渡航先(国名)」「渡航期間」「利用予定のクレジットカード」の3点

連絡のタイミング: 出発日の1週間前〜前日までに行うのが理想的です。

あいおん連絡しても停止するケースはゼロじゃない点だけ伝えておくね。あくまで可能性を下げる手段。こういうときにカードが2枚あると安心だね。

スキミング対策

海外ではスキミングといって、

- 特殊な装置でカードのデータを読み取る

- 店員がカードを預かって裏で情報を抜き取る

などして、偽造カードの作成や不正利用を行う犯罪手口が存在します。

意外とコレ多いみたいなんですよね、、

よって対策としては

- 店員にカードを手渡さない

- スマホ決済などを活用する

- スキミング防止ケースを購入する

などがおすすめですね。

↑はおすすめだけど、コレじゃなくても全然OKです

あいおんあまり恐れ過ぎても海外を楽しめなくなると思うから、

・リスクがあることは認識する

・不安なら対策しておく

くらいの温度感で見ておくと良いかも

紛失時の連絡先メモ

カードを紛失したときは焦ってしまっていると思うので、、

- 24h緊急連絡先メモ

- 現地警察Report番号

- 再発行手順

などは控えておくと安心です。

エポスカード:81-3-5392-7405

楽天カード:81-92-474-9256

あいおん何かが起きる前に準備しておくと落ち着いて対処できるよ

海外クレカに関するよくある質問 Q&A

まとめ:海外クレカは2枚持ちがおすすめ

カードはVisa masterの2枚持ちがオススメ。

もうコレだけ覚えておけばOKです。

Visa→エポスカード(ノーマル)

Master→楽天カード(ノーマル)

を揃えておきましょう。

もしすでにクレカを持っているのであれば、上記2つに拘る必要はありません。

また、旅系インフルエンサーによる、色んな発言がありますが、、

正直海外初心者にとっては、逆に迷子になるルートしか残されていないので、、

そこに時間や労力を割くくらいなら、

- 少しでもリサーチしたり、

- 英語を勉強したり

- 荷物の準備を見直す時間

に割いてあげるほうが確実です。

ここまで読んでくださった方の海外旅行が最高なものになりますように。

コメント