海外保険ってどこがオススメなの?そもそも必要なのかすら分からない…。

海外保険は「とりあえず入っとく人」「クレカ付帯があれば問題ない人」

など、色んなスタイルが存在しますが、、

実際蓋を開けてみると

- 大事な項目が抜けていたり

- 治療費で数千万円損したり

- 無駄にお金を払っていたり

- 加入していたけど払われなかったり

かなり落とし穴が多いです。

ということで本記事では、海外保険の必要可否や大事な部分を詳しく紹介していきます。

最後まで読めば安心して海外旅行を楽しむことできますよ。

あいおん

あいおん家族や友人に見せる用に書いてるから安心して参考にしてね。

記事を読むのが面倒な方へ結論

- 海外保険は「必要」

- 補償項目は「治療費/救援費用」が超大事

- あとは比較サイトで探せばOKだけど迷ったら「たびとも」が万能

【過去の自分】

・25年海外経験ゼロ

・中1英語すら話せない

・心配性 / 飛行機経験ほぼなし

【いま】

・初海外ひとり旅でスイスへ🇨🇭

・今では年3~4回海外旅行を楽しみ中

→なにもできなかった目線から「初海外の不安の紐解き方」を発信してます

【結論】海外保険には入るべき

まず、海外保険は入ったほうが良いです。

なぜなら海外では

- 自由診療が多かったり

- 病院側が自由に価格を設定できたり

- 日本の保険のように3割負担がなかったり

といった理由から「海外で何かあった際、自分で払う治療費負担が半端ないから」

以下、実際にあった高額医療事例を一部紹介します。

| ケース | 治療費等金額 |

|---|---|

| 風邪診察のみ(アメリカ) | 6万円 |

| 高熱で受診(オーストラリア) | 35万 |

| 盲腸1日入院(アメリカ) | 106万 |

| バイク転倒で手術+4日入院(タイ) | 496万円 |

| 骨折で手術+10日入院(イタリア) | 844万円 |

| 骨折による手術+入院23日(カンボジア) | 1,540万円 |

| 心筋梗塞で86日入院/家族駆けつけ(台湾) | 3,293万円 |

| 脳内出血で22日入院/家族駆けつけ(アメリカ) | 5,409万円 |

| 咽後膿瘍でチャーター機搬送/手術/26日入院(アメリカ) | 6,415万円 |

日本ではありえない金額ですよね…。

国にもよりますが、風邪でも6万、多いと数千万単位でお金がかかるんです(実例)

日本のように高額医療制度も使えませんからね。

保険に入っていないとこれら全額を払うことになるんです。

「でも、そんなに費用がかかる確率って1%もないじゃん?」と思われがちですが、違います。

確率は低めですが「起きたときに人生破綻しないためにかけておくもの」が保険本来の役割です。

渡航前に掛け捨ての保険を1,000円~3,000円くらい払って入っておけば、思わぬ事態があった時、費用の一部 or 全額を負担してもらえますからね。

だから安心云々の前に、命や生活を守るうえで海外保険は必要なんです。

あいおんボクも昔は「大丈夫でしょ」と安直に考えていたけど、これだけ高額の費用が発生すると知ってからはしっかり必要な部分には保険をかけるようになったよ。

他にも海外保険にはいろんな役割(補償)がありますが、一番大事なのは「治療費」です。

保険の考え方に関しては別途記事にて記述します(準備中)

そもそも海外保険とは?

海外保険とは海外旅行や出張、留学中に起きる、

- 盗難

- 損害賠償

- 病気やケガの治療費

などをカバーする保険の総称です。

日本の健康保険は海外では適用されず、渡航先によっては医療費が数千万円以上と高額になるため、外務省も加入を強く推奨しています。

以下2点について詳しく解説していきますね。

補償の種類

まず、海外保険の補償範囲をざっくり紹介します。

| 項目名 | 重要度 | 補償額目安 | 補償内容 |

|---|---|---|---|

| 治療費用 | 高 | 1000万~無制限 | 診察料 治療費 入院費用 |

| 救援者費用 | 高 | 1000万~無制限 | 医療搬送 家族の駆けつけ 捜索費用 |

| 賠償責任 | 中 | 1億円前後 | 他人への怪我 ホテル等の器物損壊 ※レンタカーは対象外 |

| 携行品損害 | 低 | 30万円前後 | スーツケースの破損 カメラ等の破損 衣類の盗難 パスポート紛失時の再発行費用(宿泊費含む) ※スマホやPC/クレカ等は対象外になることが多い |

| 死亡 後遺障害 | 低 | 500万~3000万円 | 事故や病気による死亡 事故による後遺障害 |

| 航空機遅延 | 低 | 1万~3万円 | 飛行機の遅延・欠航 追加の宿泊費・食事代・交通費 |

| 航空機寄託手荷物遅延 | 低 | 1万~3万円 | 預け荷物の遅れ時(衣類・日用品の購入費用) |

一部抜粋、他にも細かいオプションや補償あり(重要度はかなり低め)

項目や漢字が多くて混乱するかと思いますが、要するに、、

一番重要な項目が、起きてしまった時に数千万単位で支払う可能性のある

「治療費用/救援者費用」の補償額をしっかり見る。

のが保険を選ぶうえでのポイントになります。

賠償責任も高額ですが、補償額がどこも1億円~と手厚いので、あまり意識しなくてOK。

それ以外に関しては、補償額が低かったり条件が厳しかったり、人生が破綻するレベルではないため不要。

という考え方ができれば問題ありません(選び方は後述)

あいおん保険は安心のためではなく、何かが起きたときに人生破綻しないために備えるものだからね

加入手段

海外保険には大きく分けて3つの加入方法があります。

| 加入手段 | 説明(要するに) |

|---|---|

| 掛け捨て ネット保険 | 渡航時に、掛け捨てで加入できる保険。ネットでの加入が可能で、自分に必要な補償の保険を低価格で選択できるのが特徴的(基本的に「海外保険に入る=掛け捨てネット保険」が主流) |

| クレカ 付帯保険 | クレジットカードに付帯している海外保険。追加費用がかからず保険を利用できるが、補償額が少なかったり利用条件が複雑なケースも多い。 |

| 旅行代理店で加入 | HISなどの旅行代理店や空港カウンター経由で加入する方法。対面で説明を受けたい人・ネット申込みが不安な人向け。ただし、選べるプランが限定的であったり、保険料が高かったりする。 |

迷ったら掛け捨てのネット保険でOKです。

ちなみに注意事項として、クレカの付帯保険は合算できます。

例:

カードA:治療費300万

カードB:治療費200万

→計500万の治療費補償

よって、ネット上ではカードを複数持って組み合わせればOK。という発信も見かけますが、、

- カードを旅行中に使う必要あり(条件複雑)

- カードを何枚も持っていく管理コスト/紛失リスク

- どこまでうまく組み合わせても1000万に届くかどうか(数千万の治療費に耐えられない)

ため、クレカ付帯のみで海外へ行くのはおすすめできません。

数千円はかかりますが、低価格&補償の手厚い(選べる)掛け捨てネット保険を選択するのがおすすめです。

あいおんクレカだけで乗り切ろうとしないようにだけ気をつけてね!

海外旅行保険の選び方

海外旅行保険の選び方は以下3つ

あいおん逆にコレ以外の部分は、重要度がかなり低くなるから気にしなくてOK

治療/救援者費用が3000万以上

まず、一番大事なのが、治療費。

これは3000万円以上補償のものをつけましょう。

理由は平気で治療費が数百万~数千万と掛かってしまうケースがあるからです。

| ケース | 治療費等金額 |

|---|---|

| 風邪診察のみ(アメリカ) | 6万円 |

| 高熱で受診(オーストラリア) | 35万 |

| 盲腸1日入院(アメリカ) | 106万 |

| バイク転倒で手術+4日入院(タイ) | 496万円 |

| 骨折で手術+10日入院(イタリア) | 844万円 |

| 骨折による手術+入院23日(カンボジア) | 1,540万円 |

| 86日入院/家族駆けつけ(台湾) | 3,293万円 |

| 22日入院/家族駆けつけ(アメリカ) | 5,409万円 |

| チャーター機搬送/手術/26日入院(アメリカ) | 6,415万円 |

ただし、国や状況によっては3000万を超えるケースもゼロではないため…。

- 高額費用が不安な場合

- 医療費が高額なアメリカ/ハワイ/カナダなどに行く場合

は、5000万や無制限に引き上げておくのもありです。

3000万から無制限にするだけなら、掛け捨て額もプラスで数百円~1,000~2,000円追加するだけですからね。

大事なのは、ここで治療費を無視して

- 500万や1000万の補償を選んでしまう

- クレカの付帯に頼ってしまう(数百万円)

といった選択をしないことだけは注意しておきましょう。

あいおん意外と「賠償責任の1億円」などでなんとなく安心してしまうケースも多いから、治療費だけは最低3000万以上。これだけは覚えておこう。

24時間日本語サポートあり

24時間日本語サポートも大切です。

例えば

- 病院の予約や紹介相談が受けられる

- 医療通訳を手配してもらえる

- 入院時の対応相談ができる

- 緊急移送・帰国搬送の相談ができる

- 必要書類を教えてもらえる

など、困ったとき頼れる項目が多いからですね。

英語が不慣れだったり、治療に関する不安、補償が効くのか、といった「分からない」を助けてくれる安心感があります。

「とりあえずトラブル時は保険会社に連絡する」という手段が取りやすくなるのがメリットです。

あいおん最近は電話番号を探してかける。ではなく、LINEで相談したり質問に答えたら、現地の病院を案内してくれるサポートも充実してるから使いやすくなっているよ。

基本的に掛け捨てネット保険なら、24時間日本語サポートが付いていることが多いですが、クレカ付帯や簡易的な旅行補償、ツアーなどに付く保険、海外現地の安い保険などには付いていないケースも有るため注意が必要です。

低価格

最後は価格で選びましょう。

保険は「高い=良い」というわけではなく

- 大手だから

- 不要な補償まで付いているから

- 数多くの病院と提携しているから

など、保険の本質ではない部分に費用が加算されているケースも多くあるからです。

ここまで紹介した「治療費用3000万以上」「24時間日本語サポート」が満たされていれば、価格順に探していく形で問題ないですよ。

あいおん「安心のためにとりあえず高いのを選ぶ」は本来の保険の目的と外れてくるから不要な部分は切り捨てる考え方も大事なんだ

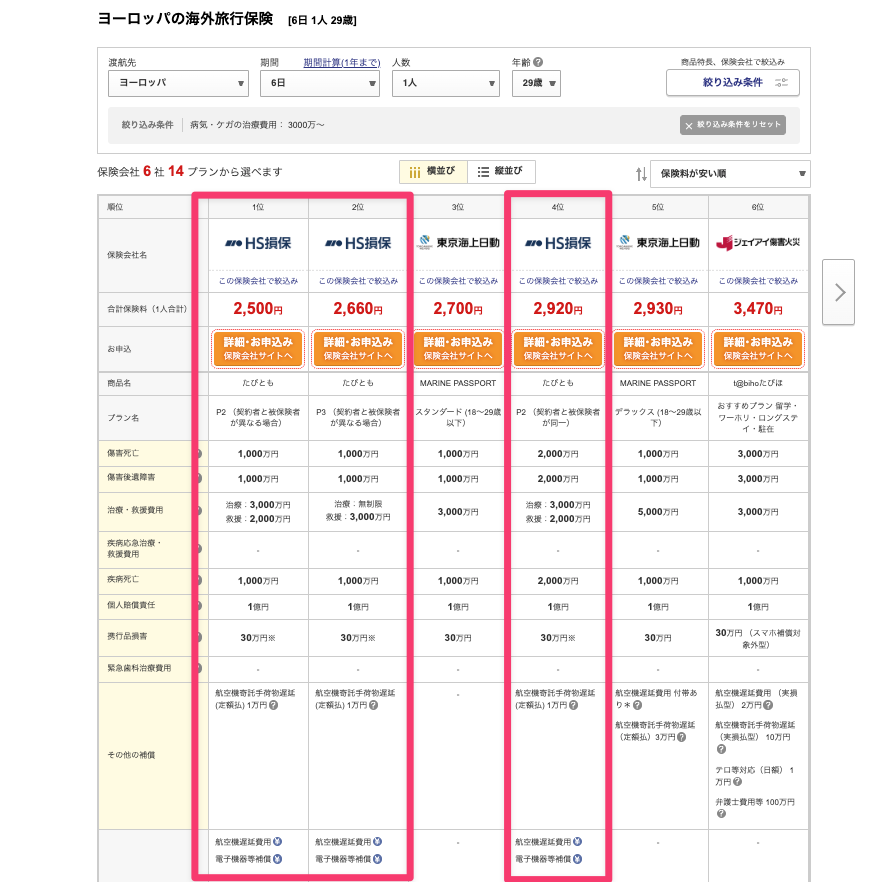

海外保険の比較サイト

海外保険の比較サイトは「i保険」というところが見やすかったです。

簡単に検索方法をお伝えすると↓

渡航先、期間、人数、年齢を選択。

あいおん

あいおん人数の欄はファミリーやグループなども選択できるよ

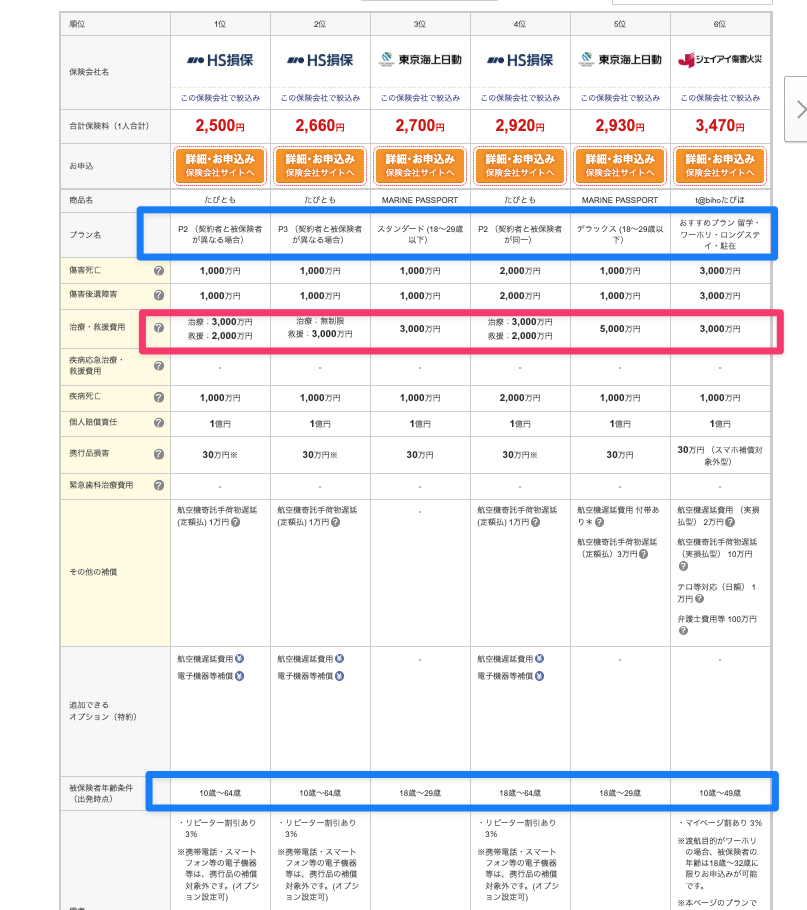

保険一覧が表示されますが…先に「絞り込み条件」を選択し「治療費を3000万〜」にチェック(アメリカやカナダを渡航する場合は無制限を選ぶのもあり)

あとは、保険料が安い順に表示されるよう並べ替えを行います。

すると保険が安い順に表示されるので、年齢制限やプランを確認しつつ、気になった保険を選択してみてください。

必ず治療費が3000万以上であること(アメリカやハワイ、カナダの場合は無制限で絞り込むのがおすすめ)

あくまで比較サイトですので、実際の料金や条件は、各保険会社のサイトから確認してくださいね。

迷ったら「たびとも」がおすすめ

加入する保険は「比較サイト↑」で調べてみてもOKですが「どこが良いかわからない・迷う」という方は、、

HS損保のたびともがおすすめです。

理由はまず安いから。

ヨーロッパ6日間でも3,000円以下で収まります。

また、他の保険は年代によって保険料が上がりがちですが、、

たびともの場合は、64歳まで一律でこの安さを維持してくれています。

そして何より大事なのが治療費が3000万以上、そして別で救援費用が2000万円付いてくること。

累計5000万円の補償がついているためよりお得に利用できるんです。

なぜ安い?

①超大手のようなブランド力がなく余分なマージンが引かれていないから

②細かい遅延費用やフライトキャンセル補償等がない(不要な補償なので問題なし)

気になる方は覗いてみてくださいね。

海外保険の請求方法

海外保険の請求は、基本的に「保険会社へ連絡 → 必要書類を集める → Web/書面で請求」という流れです。

【必ず全員やっておくべきこと】

①連絡先の事前確認

まず、必ず保険会社の連絡先を各保険の公式ページより確認しておきましょう。主に電話、LINE、Web上のチャットサポートが連絡手段となることが多いです。(LINEだとチャットも電話も無料でつなぐことができるのでおすすめ)

②迷ったら保険会社に連絡する

とにかくトラブルが合った際は、連絡してみましょう。その連絡をした時間や内容が現地での証拠となります(帰国してからの事後報告では無効になるケースもあるので注意)

③必ず証拠を残す

トラブルが起きてしまった状態の写真(破損など)、治療費の領収書や証明書など、証拠になるものはすべて保管しておきましょう。請求する際に必要となるケースが多いです。

それぞれケース別に解説していきますね。

- 治療系:軽症

-

▼軽い怪我や体調不良を起こした場合

- まず保険会社のサポート窓口に連絡

- 病院を紹介してもらう

- 受診する

- 診断書、領収書、明細書、薬代レシートをもらう

- 帰国後または現地からWeb請求

※保険会社の提携病院の場合は立て替えることなく治療が受けられます(後日請求する必要なし)

注意点

・自己判断で病院に行くより、先に保険会社へ連絡した方が安全

・領収書は少額でも必ず保管

・薬局で買った薬のレシートも残す

・症状、受診日、病院名をメモしておく - 治療系:重症・救急搬送

-

▼大怪我や倒れてしまった場合(保険会社に連絡する余裕がない場合)

- 先に救急車・病院

- 意識があれば病院に「海外旅行保険に加入している」と伝え保険証券を病院に見せる

- 早めに保険会社へ連絡(本人、同行者、病院スタッフなどが連絡)

- 病院と保険会社を直接つないでもらう

- キャッシュレス、支払保証、転院、日本への搬送を相談

- 診断書、入院証明、請求明細、搬送記録などを残す

- 費用を立て替えた場合は、Webにて申請する

※保険会社の提携病院の場合は立て替えることなく治療が受けられます(後日請求する必要なし)

注意点

・高額請求になる可能性が高いため、可能であれば保険会社へ連絡しておくと安心

・診断書や明細がないと後で請求しづらい

・自分だけで病院と交渉しようとしない

・同行者や家族にも保険証券と連絡先を共有しておく - 賠償責任:ホテル備品・お店の商品を壊した

-

- まず相手に謝罪し、状況を確認

- 保険会社へ連絡

- 請求書、修理見積書、事故状況のメモ、写真を用意

- 必要書類を提出してWeb請求

注意点

・保険会社に相談する前に示談しない

・レンタカー、バイクなど車両事故は対象外になりやすい

・わざと壊したものは対象外

・相手の名前、連絡先、施設名、請求内容を残す

重要度は低めですが一応↓

携行品損害:盗難

- まず現地警察へ届け出る

- 盗難証明書、ポリスレポートをもらう

- 保険会社へ連絡

- 購入時の領収書、写真、型番、修理不能証明などを用意

- Web/書面で請求

注意点

・盗難は警察への届出が重要

・置き忘れ、紛失は対象外になりやすい

・現金、クレカ、スマホ、PCなどは対象外・制限ありの場合が多い

・「いつ・どこで・何を盗まれたか」を具体的に残す

携行品損害:破損

- 壊れた物の写真を撮る

- 保険会社へ連絡

- 修理見積書または修理不能証明を取る

- 購入時の領収書や型番が分かる資料を用意

- Web/書面で請求

注意点

・盗難は警察への届出が重要

・置き忘れ、紛失は対象外になりやすい

・現金、クレカ、スマホ、PCなどは対象外・制限ありの場合が多い

・「いつ・どこで・何を盗まれたか」を具体的に残す

航空機寄託手荷物遅延

- 航空会社のカウンターで手荷物遅延を申告

- 手荷物遅延証明書をもらう

- 必要最低限の衣類や日用品を購入

- 購入レシートを保管

- 保険会社へ請求

注意点

・航空会社の証明書が重要

・必要性の低い買い物は対象外になりやすい

・購入日時、商品内容、金額が分かるレシートを残す

・補償上限は小さめのことが多い

上記はあくまで一般的な流れです。詳しい情報は各保険の公式ページより確認しておいてください

海外保険に関するよくある質問 Q&A

まとめ

海外旅行を楽しむうえで、保険は必要です。

ただし、何でもかんでも必要というわけではなく

- 治療費3000万円以上

- 24時間日本語サポートがある

この2つを満たしている、掛け捨てのネット保険を申し込めばOK。

保険無しで渡航したり、余計なオプションを沢山つけたりしないようにだけ注意してください。

保険を選んだら、

- 細かい条件

- トラブルがあった際の利用方法

は必ず各保険会社のHPより確認しておきましょうね。

みなさんの海外旅行は少しでも楽しく快適であれば幸いです。

コメント

コメント一覧 (2件)

ちょうど3日後に海外旅行で、なんとなく治療費用と賠償保険だけかけていて、救援者費用の項目がゼロのプランだったので契約し直しました!

記事とてもわかりやすかったです、ありがとうございます!

わ!よかったです😭

そうそう、場合によっては救援費用が高額になりがちなんですが、入っていないこともあるので注意が必要ですよね、、わざわざコメントありがとうございます✨

3日後のご旅行が楽しいものになりますように

🙏